在计算企业所得税应纳税所得额时,核心原则是以会计利润为基础,按照税法规定进行纳税调整,具体计算逻辑和关键步骤如下:

(图片来源网络,侵删)

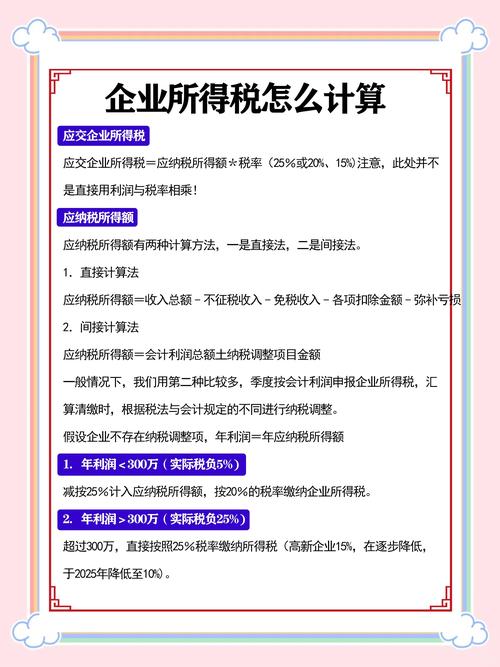

基本公式

应纳税所得额 = 会计利润总额 + 纳税调整增加额 - 纳税调整减少额 - 弥补以前年度亏损 - 免税、减计收入及加计扣除等计算步骤详解

确定会计利润总额

- 基础数据:以企业财务报表(利润表)中的“利润总额”为起点。

- :

- 营业收入(主营业务收入 + 其他业务收入)

- 减:营业成本、税金及附加、期间费用(销售/管理/财务费用)

- 加:其他收益(如政府补助)、投资收益、公允价值变动收益等

- 减:资产减值损失、信用减值损失

- 加/减:营业外收支净额(如固定资产处置损益、罚款支出等)

纳税调整项目(税法与会计差异调整)

税法对收入、扣除、资产处理等有特定规定,需对会计利润进行调整:

| 调整类型 | 常见项目 | 调整方向 |

|---|---|---|

| 收入类调整 | - 不征税收入(如财政拨款) - 免税收入(如国债利息、股息红利) |

调减 |

| - 视同销售收入(如货物捐赠、无偿赠送) | 调增 | |

| 扣除类调整 | - 超标费用: ▶ 业务招待费(按发生额60%扣除,≤营收0.5%) ▶ 广告费和业务宣传费(≤营收15%,特殊行业30%) ▶ 利息支出(非金融企业债资比≤2:1) - 不得扣除项目: ▶ 罚款、滞纳金、非广告性赞助 ▶ 与经营无关支出 ▶ 未经核定的准备金(如坏账准备) |

调增 |

| - 加计扣除: ▶ 研发费用(100%加计扣除,科技型中小企业200%) ▶ 残疾人工资(100%加计扣除) - 特殊行业扣除(如创投企业抵扣应纳税所得额) |

调减 | |

| 资产类调整 | - 资产折旧/摊销: ▶ 税法最低折旧年限(如房屋20年,设备5年) ▶ 加速折旧政策(如一次性税前扣除) - 资产减值(会计计提减值不得税前扣除) |

调增或调减 |

| 其他调整 | - 预提费用(未实际支付不得扣除) - 关联交易不符合独立交易原则 |

调增 |

弥补以前年度亏损

- 企业发生的年度亏损,准予向以后最多5个纳税年度结转弥补(高新技术企业等可延长至10年)。

- 计算逻辑:

应纳税所得额 = 调整后所得 - 以前年度未弥补亏损(在弥补期限内)

税收优惠项目(直接抵减)

- 免税收入:国债利息、符合条件的居民企业股息红利等(已在收入类调减)。

- 减计收入:如资源综合利用收入减按90%计入收入总额。

- 所得减免:从事农、林、牧、渔项目所得免征或减半征收。

- 抵扣应纳税所得额:创投企业投资于未上市中小高新技术企业,按投资额70%抵扣。

关键注意事项

- 权责发生制原则:税法以权责发生制为基础,但部分项目(如工资薪金)需实际支付才能扣除。

- 真实性、相关性、合理性:扣除项目需与企业经营活动直接相关,且金额合理。

- 凭证要求:所有扣除项目需有合法有效凭证(如发票、合同、付款记录)。

- 政策时效性:税收优惠(如研发费用加计扣除比例、小微企业税率)可能随政策调整,需关注最新文件。

示例计算

假设某企业会计利润为 100万元,纳税调整情况如下:

- 调增项目:

- 业务招待费超标10万元

- 税收滞纳金5万元

- 调减项目:

- 国债利息收入8万元

- 研发费用加计扣除20万元

- 弥补以前年度亏损:30万元

应纳税所得额计算:

= 会计利润 100万 + 调增额(10万+5万) - 调减额(8万+20万) - 弥补亏损30万

= 100 + 15 - 28 - 30

= **57万元**政策依据

- 《中华人民共和国企业所得税法》

- 《企业所得税法实施条例》

- 国家税务总局公告(如研发费用加计扣除、小微企业所得税优惠等)

温馨提示

实际计算中需结合企业具体业务和最新税收政策,建议:

(图片来源网络,侵删)

- 使用税务系统(如电子税务局)的“企业所得税汇算清缴”模块辅助计算;

- 复杂业务(如跨境重组、资产处置)咨询专业税务师或税务机关;

- 保留完整账簿凭证,以备税务稽查。

通过以上步骤,可准确计算出企业所得税应纳税所得额,进而按适用税率(一般企业25%,小微企业5%或10%)计算应纳税额。

(图片来源网络,侵删)