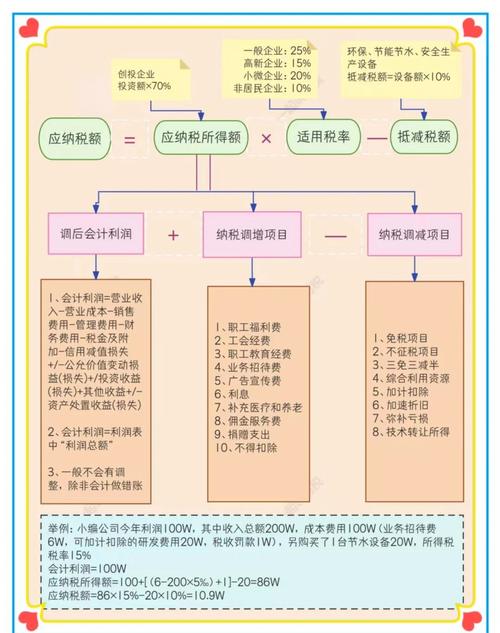

小规模纳税人的企业所得税计算方法与一般纳税人在计算规则上基本一致,关键区别在于小规模纳税人通常规模较小,更容易符合小微企业税收优惠条件,从而享受实际税率的减免,以下是详细的计算方法和步骤:

核心计算公式

企业所得税 = 应纳税所得额 × 税率

应纳税所得额 = 利润总额 ± 纳税调整项目

利润总额 = 收入总额 - 成本 - 费用 - 税金及附加

💡 关键点:企业所得税的计税基础是利润(而非收入),需扣除所有合理成本费用。

计算步骤详解

步骤1:计算利润总额

- 收入总额:包括主营业务收入、其他业务收入、营业外收入等。

- 扣除项目:

- 成本:销售商品/提供服务的直接成本(如原材料、人工)。

- 费用:销售费用、管理费用、财务费用(如房租、水电、工资、利息等)。

- 税金及附加:增值税以外的税费(如城建税、教育费附加、印花税等)。

- 损失:资产盘亏、坏账损失等(需有合法凭证)。

✅ 示例:

某小规模纳税人年收入100万元,成本60万元,费用20万元,税金及附加1万元。

利润总额 = 100万 - 60万 - 20万 - 1万 = 19万元

步骤2:调整纳税项目

税法规定与会计准则存在差异,需对利润总额进行纳税调整:

| 常见调整项目 | 调整规则 |

|------------------------|------------------------------------------|

| 业务招待费 | 按发生额60%扣除,且≤当年收入0.5% |

| 广告费和业务宣传费 | ≤当年收入15%的部分可扣除(超限结转) |

| 税收滞纳金、罚款 | 不得扣除 |

| 非公益性捐赠 | 不得扣除 |

| 职工福利费、工会经费 | 分别≤工资总额14%、2% |

⚠️ 注意:小规模纳税人若符合小微企业条件,部分调整可简化处理。

步骤3:计算应纳税所得额

应纳税所得额 = 利润总额 ± 纳税调整额

示例延续:

若上述企业有业务招待费2万元(会计已计入费用),税法允许扣除额 = min(2万×60%, 100万×0.5%) = min(1.2万, 0.5万) = 5万元

纳税调增额 = 2万 - 0.5万 = 5万元

应纳税所得额 = 19万 + 1.5万 = 5万元

步骤4:确定适用税率并计算税额

🔥 核心优惠:小微企业税收减免(2025年政策)

根据《财政部 税务总局公告2025年第6号》:

| 年度应纳税所得额 | 实际税率 | 计算方式 |

|----------------------------|--------------|----------------------------------|

| ≤100万元 | 5% | 所得额 × 5% |

| 100万~300万元(含) | 5% | 所得额 × 5% |

| >300万元 | 25% | 所得额 × 25% |

✅ 示例延续:

应纳税所得额20.5万元 ≤ 100万元 → 实际税率5%

企业所得税 = 20.5万 × 5% = 025万元

特殊情况处理

核定征收(简易征收)

若企业无法准确核算成本,税务机关可能采用核定应税所得率:

企业所得税 = 收入总额 × 应税所得率 × 税率

常见行业应税所得率:

- 商贸:4%~15%

- 制造业:5%~15%

- 服务业:10%~30%

示例:收入100万,核定所得率10%,税率5% → 税额 = 100万 × 10% × 5% = 5万元

亏损弥补

企业某年度亏损,可用未来5年的利润弥补,弥补期内不缴税。

示例:2025年亏损10万,2025年利润15万 → 2025年应纳税所得额 = 15万 - 10万 = 5万。

重要注意事项

-

征收方式选择:

- 查账征收:按实际利润计算(适合财务规范的企业)。

- 核定征收:按收入比例估算(适合财务不健全的小微企业)。

📌 建议:尽量选择查账征收,可享受更多税收优惠(如研发费用加计扣除)。

-

优惠条件:

- 小微企业标准:

- 年度应纳税所得额 ≤ 300万元

- 从业人数 ≤ 300人

- 资产总额 ≤ 5000万元

- 非限制行业:房地产、金融等不享受优惠。

- 小微企业标准:

-

申报期限:

- 季度预缴:每季度结束后15日内申报(按实际利润或上年度平均)。

- 年度汇算清缴:次年5月31日前完成全年清算。

小规模纳税人企业所得税计算流程

graph TD

A[收入总额] --> B[扣除成本费用]

B --> C[利润总额]

C --> D{纳税调整}

D --> E[应纳税所得额]

E --> F{是否≤300万?}

F -->|是| G[按5%税率]

F -->|否| H[按25%税率]

G --> I[企业所得税 = 所得额 × 5%]

H --> J[企业所得税 = 所得额 × 25%]

💡 实操建议:

- 保留所有成本费用凭证(发票、合同、工资表等)。

- 优先申请小微企业资格(2025年300万以内利润实际税率仅5%)。

- 使用电子税务局或代理记账软件自动计算,避免手工错误。

通过合理规划成本费用和充分利用税收优惠,小规模纳税人的企业所得税负担可大幅降低,如有特殊情况(如跨区域经营、关联交易),建议咨询专业税务师。