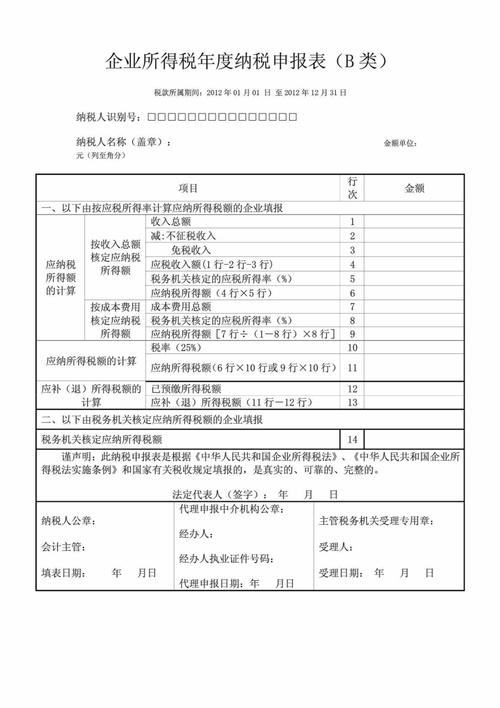

什么是企业所得税年度纳税申报表(B类)?

- 定义: 这是税务机关为实行核定征收企业所得税的纳税人设计的年度纳税申报表。

- 核心目的: 在纳税年度结束后,纳税人根据全年的实际经营情况,按照税务机关核定的征收方式(核定应税所得率或核定应纳所得税额),计算全年应缴的企业所得税,并与已预缴的税款进行比较,办理多退少补手续。

- 适用对象: 仅限实行核定征收方式(包括核定应税所得率和核定应纳所得税额)缴纳企业所得税的居民企业纳税人。

- 常见类型: 通常适用于规模较小、财务核算不够健全或难以准确计算成本费用的小型微利企业、个体工商户、个人独资企业和合伙企业(自然人合伙人)等。

- 不适用对象: 实行查账征收(A类)的企业、跨地区经营汇总纳税企业、境外中资居民企业等,它们需要使用A类申报表。

核定征收的两种主要方式(影响B类表填写)

B类表的填写逻辑与税务机关核定的具体方式密切相关,主要有两种:

(图片来源网络,侵删)

-

核定应税所得率:

- 含义: 税务机关根据纳税人的行业、经营规模等因素,核定一个应税所得率(即利润占收入或成本费用的比例)。

- 计算逻辑:

- 应纳税所得额 = 收入总额 × 核定的应税所得率

- 或(如果能准确核算成本费用):应纳税所得额 = 成本费用支出额 ÷ (1 - 核定的应税所得率) × 核定的应税所得率

- 应纳所得税额 = 应纳税所得额 × 适用税率(通常为25%,小型微利企业等有优惠)

- B类表填写重点: 需填写收入总额或成本费用总额、核定的应税所得率、计算出的应纳税所得额、应纳所得税额,以及享受的减免税额等。

-

核定应纳所得税额:

- 含义: 税务机关直接根据纳税人的经营情况,核定一个固定的年度应纳所得税额。

- 计算逻辑: 应纳所得税额 = 税务机关核定的税额

- B类表填写重点: 直接填写税务机关核定的年度应纳所得税额,以及享受的减免税额(如符合小型微利企业优惠等),计算过程相对简单。

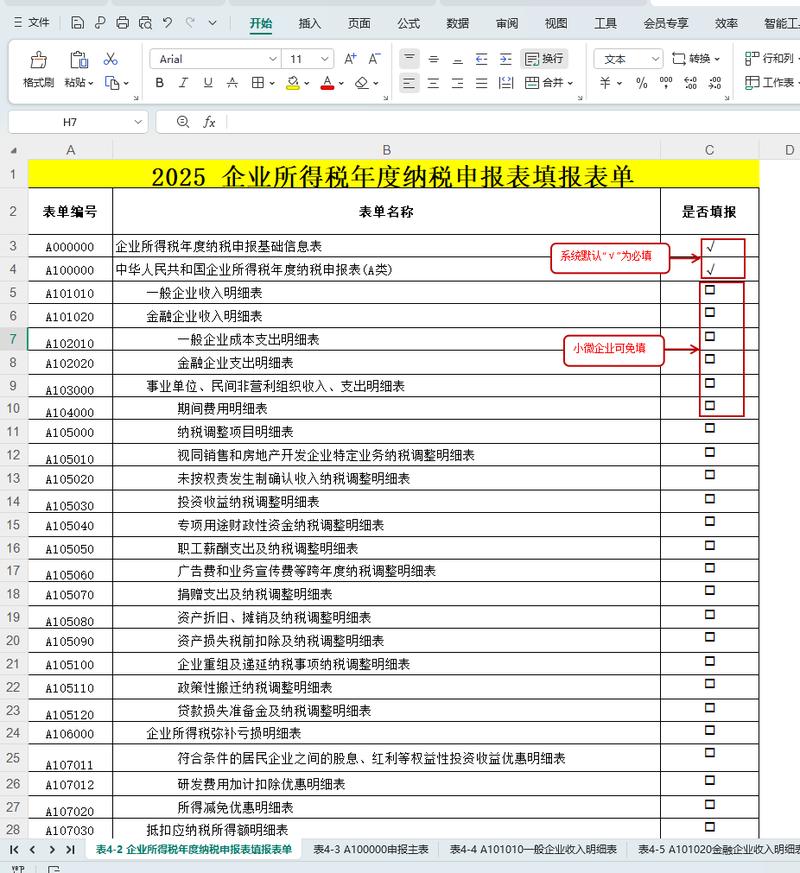

企业所得税年度纳税申报表(B类)主要构成及填写要点(以核定应税所得率为例)

B类表结构相对A类简单,主要包含以下部分:

-

基本信息:

(图片来源网络,侵删)

(图片来源网络,侵删)- 纳税人识别号(统一社会信用代码)

- 纳税人名称

- 申报所属期(2025年1月1日至2025年12月31日)

- 核定征收方式(勾选:核定应税所得率 或 核定应纳所得税额)

- 核定的应税所得率(如适用核定应税所得率方式)

-

税款计算:

- 收入总额: 填写纳税人本纳税年度取得的全部收入(包括不征税收入和免税收入),这是核定应税所得率方式下计算的基础。

- 成本费用总额: 填写纳税人本纳税年度实际发生的成本费用总额,这是在“能准确核算成本费用”时计算应纳税所得额的替代基础(见公式)。

- 应税所得率: 自动带出或填写税务机关核定的比例。

- 应纳税所得额:

- 按收入总额核定:

应纳税所得额 = 收入总额 × 应税所得率 - 按成本费用核定:

应纳税所得额 = 成本费用总额 ÷ (1 - 应税所得率) × 应税所得率

- 按收入总额核定:

- 税率: 填写法定税率(通常为25%)。

- 应纳所得税额:

应纳所得税额 = 应纳税所得额 × 税率- (如果是核定应纳所得税额方式,此行直接填写税务机关核定的税额)

- 减:符合条件的小型微利企业减免企业所得税: 如果纳税人符合小型微利企业条件并享受优惠,在此填写减免的所得税额,计算公式通常为:

应纳税所得额 × (法定税率 - 优惠税率)或直接按政策规定计算减免额(对年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳,实际税负5%)。 - 减:减免所得税额(其他): 填写纳税人享受的其他税收优惠(如国家重点扶持的公共基础设施项目优惠、符合条件的技术转让优惠等,需符合核定征收企业可享受的政策范围)减免的所得税额。

- 应补(退)所得税额:

应补(退)所得税额 = 应纳所得税额 - 减:符合条件的小型微利企业减免企业所得税 - 减:减免所得税额(其他) - 已预缴所得税额- 结果为正数,表示应补缴税款;结果为负数,表示应退税额(可申请退税或抵缴下期税款)。

-

附列资料:

- 以前年度多缴的所得税额在本年抵减额: 填写经税务机关确认的以前年度多缴的、在本纳税年度抵缴的所得税额。

- 以前年度应缴未缴在本年入库所得税额: 填写以前年度应缴未缴、在本纳税年度补缴入库的所得税额。

申报流程与注意事项

- 申报时间: 次年5月31日前(遇法定节假日顺延)。

- 申报途径:

- 电子税务局: 最常用、最便捷的方式,登录当地电子税务局,找到“企业所得税年度汇算清缴”模块,选择B类表进行在线填写和申报。

- 办税服务厅: 携带填写完整的纸质申报表(需加盖公章)及相关资料,到主管税务机关办税服务厅申报。

- 关键注意事项:

- 数据真实准确: 填写的收入总额、成本费用总额等数据必须基于纳税人实际发生的情况,不得虚报、瞒报,虽然实行核定征收,但基础数据的真实性是法律要求。

- 核定方式确认: 务必确认税务机关核定的征收方式(应税所得率还是应税所得额)以及核定的具体比例或税额,如有疑问,及时咨询主管税务机关。

- 小型微利企业优惠: 这是B类表纳税人最常享受的优惠,务必准确判断是否符合小型微利企业条件(年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元),并正确计算减免税额,政策可能有调整,需以申报年度最新政策为准。

- 减免政策适用: 核定征收企业并非不能享受所有税收优惠,要仔细了解哪些优惠政策适用于核定征收企业(如小型微利企业优惠通常适用,但某些需要精确核算成本费用的优惠可能不适用),并按规定填写减免代码和金额。

- 预缴与汇算差异: 年度申报是汇算清缴,需要将全年实际数据与预缴数据进行比对,预缴时可能按季度或月度核定数据预缴,年度需按全年实际数据重新计算最终应纳税额。

- 留存备查资料: 虽然B类表相对简单,但纳税人仍需妥善保管与收入、成本费用相关的合同、凭证、账簿(如有)等资料,以备税务机关核查。

- 及时补退税: 申报后产生应补税款的,需在规定期限内缴纳入库;产生应退税款的,可及时申请退税或抵缴。

- 关注政策变化: 企业所得税政策(尤其是小型微利企业优惠)可能年度间有调整,申报前务必了解最新政策规定。

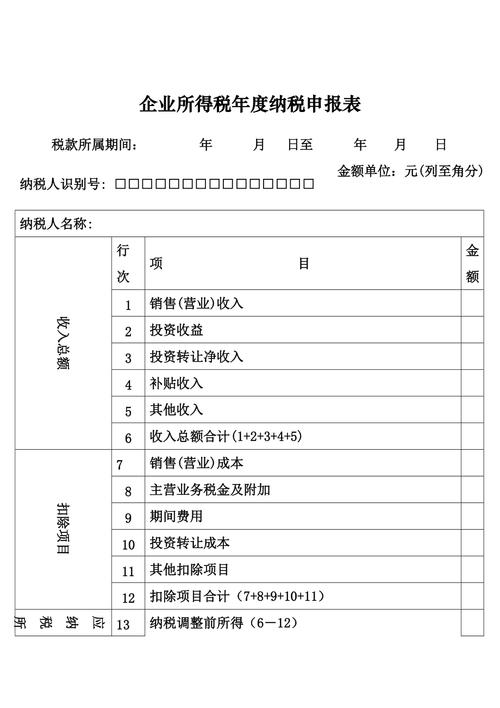

与A类表的主要区别

| 特征 | 企业所得税年度纳税申报表(B类) | 企业所得税年度纳税申报表(A类) |

|---|---|---|

| 适用对象 | 核定征收企业所得税的纳税人 | 查账征收企业所得税的纳税人 |

| 核心依据 | 税务机关核定的应税所得率或应纳所得税额 | 纳税人自行核算的利润总额(经纳税调整后) |

| 计算基础 | 收入总额 × 应税所得率 或 成本费用 ÷ (1-应税所得率) × 应税所得率 或 核定税额 | 会计利润总额 ± 纳税调整金额 ± 税基调整、减免等 |

| 复杂程度 | 相对简单,计算逻辑直接 | 非常复杂,涉及大量纳税调整项目、附表填报 |

| 附表数量 | 较少,通常主表已包含主要信息,少数情况需附表(如《减免所得税优惠明细表》A107040,但B类主表已整合) | 非常多,主表+数十张附表(如收入、成本、费用、纳税调整、税收优惠、境外所得抵免等) |

| 核算要求 | 对财务核算要求相对较低(但基础数据仍需真实) | 要求纳税人有健全的财务会计制度,能准确核算收入、成本、费用、利润等 |

企业所得税年度纳税申报表(B类)是核定征收企业完成年度汇算清缴的关键文件,其核心在于根据税务机关核定的方式(应税所得率或应税所得额),结合纳税人全年的实际经营数据(主要是收入或成本费用),计算最终应缴的企业所得税,并处理与预缴税款的差额,填写时务必确保基础数据真实、准确理解核定方式、正确计算应纳税额(特别是小型微利企业优惠),并在规定时间内完成申报和补退税事宜,如有不确定之处,强烈建议咨询主管税务机关或专业税务人员。

(图片来源网络,侵删)