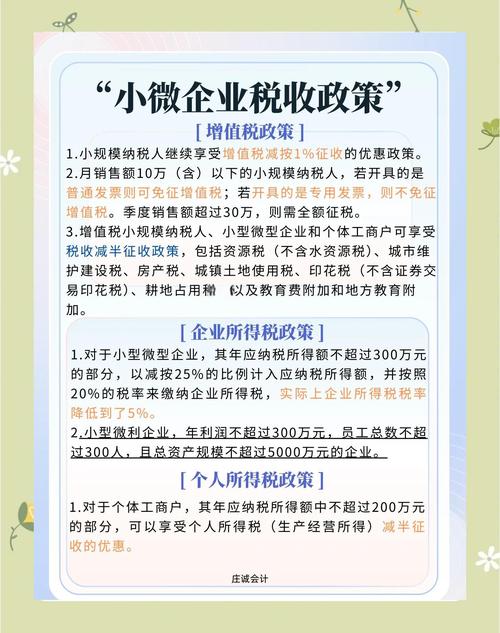

2025年,中国针对小型微利企业(简称“小微企业”)实施了一系列企业所得税优惠政策,核心目标是减轻小微企业税负,促进其发展,以下是2025年小微企业企业所得税优惠政策的主要内容:

(图片来源网络,侵删)

核心优惠政策

-

降低税率:

- 符合条件的小微企业,其年应纳税所得额减半后,再按20%的优惠税率缴纳企业所得税。

- 关键点: 这不是简单的税率优惠,而是“所得额减半”与“优惠税率”的叠加政策。

-

扩大优惠范围(年应纳税所得额门槛提高):

- 2025年1月1日至2025年9月30日: 享受减半征税政策的年应纳税所得额门槛为不超过20万元(含)。

- 2025年10月1日至2025年12月31日: 财政部、国家税务总局发布《关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2025〕99号),将享受减半征税政策的年应纳税所得额门槛从20万元提高到30万元(含)。

具体政策依据

- 基础政策: 《中华人民共和国企业所得税法》及其实施条例规定了小型微利企业的基本条件(见下文“适用条件”)和20%的优惠税率。

- 2025年核心文件:

- 《关于小型微利企业所得税优惠政策的通知》(财税〔2025〕34号): 规定了2025年全年适用的基本优惠框架(所得额减半+20%税率),并将1月1日至9月30日的所得额门槛设定为20万元。

- 《关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税〔2025〕99号): 将2025年10月1日至12月31日的所得额门槛从20万元提高到30万元。该文件是2025年政策调整的关键。

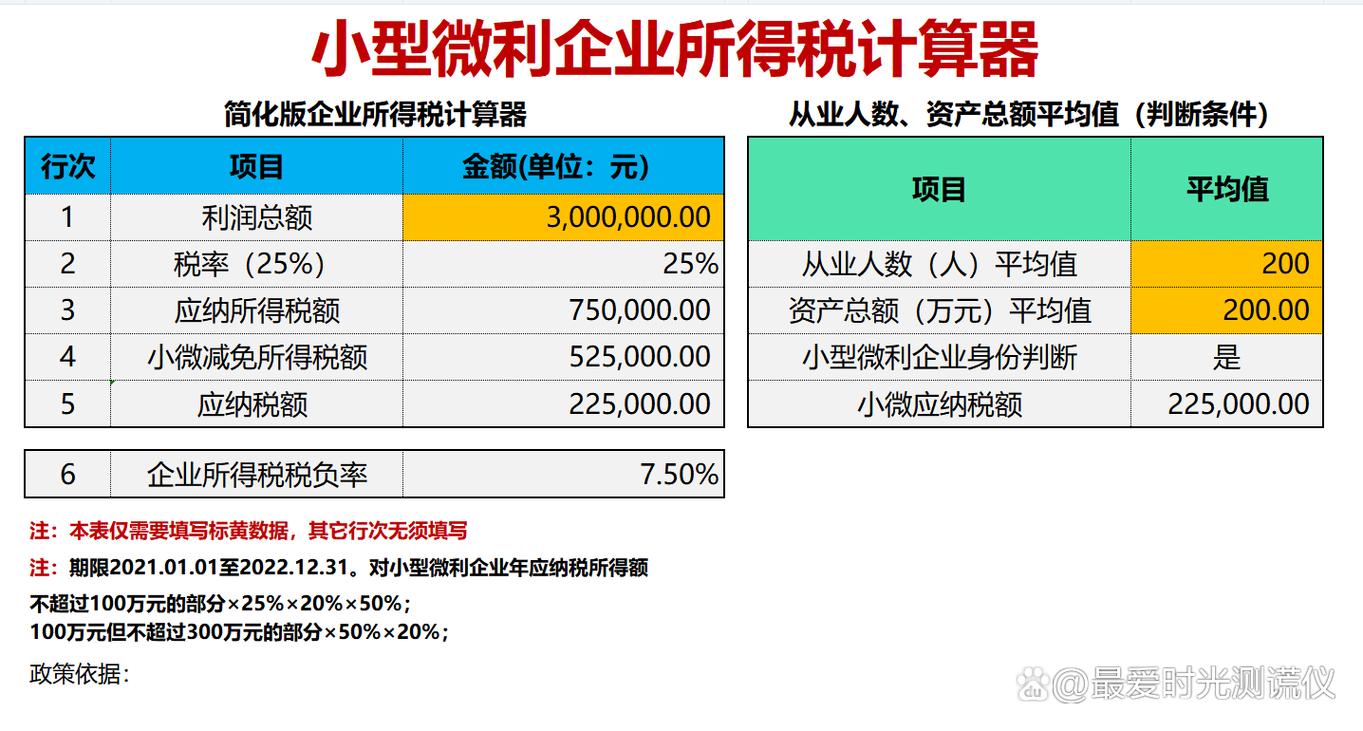

如何计算应纳税额(以2025年10月1日后为例)

假设某小微企业2025年全年应纳税所得额为25万元:

-

分段计算:

(图片来源网络,侵删)

(图片来源网络,侵删)- 2025年1月1日至2025年9月30日(9个月):

- 全年所得额25万元,按月平均计算:25万 ÷ 12个月 ≈ 2.0833万元/月。

- 前9个月应纳税所得额 ≈ 2.0833万/月 × 9个月 ≈ 75万元。

- 优惠门槛: 此阶段门槛为20万元,18.75万 ≤ 20万,可享受优惠。

- 计算:

- 减半后所得额 = 18.75万 ÷ 2 = 375万元

- 应纳税额 = 9.375万 × 20% = 875万元

- 2025年10月1日至2025年12月31日(3个月):

- 后3个月应纳税所得额 ≈ 2.0833万/月 × 3个月 ≈ 25万元。

- 优惠门槛: 此阶段门槛为30万元,6.25万 ≤ 30万,可享受优惠。

- 计算:

- 减半后所得额 = 6.25万 ÷ 2 = 125万元

- 应纳税额 = 3.125万 × 20% = 625万元

- 2025年1月1日至2025年9月30日(9个月):

-

全年合计应纳税额:

- 875万元(前9个月) + 0.625万元(后3个月) = 5万元

对比不享受优惠的情况:

- 全年应纳税所得额25万元,按法定25%税率计算:25万 × 25% = 25万元

- 享受优惠后节省税款: 6.25万 - 2.5万 = 75万元

适用条件(小型微利企业标准)

要享受上述优惠,企业必须同时满足以下三个条件(依据《企业所得税法实施条例》第九十二条):

- 工业企业:

- 年度应纳税所得额 不超过30万元(2025年10月1日后标准,全年适用)。

- 从业人数 不超过100人。

- 资产总额 不超过3000万元。

- 其他企业(非工业企业):

- 年度应纳税所得额 不超过30万元(2025年10月1日后标准,全年适用)。

- 从业人数 不超过80人。

- 资产总额 不超过1000万元。

重要说明:

(图片来源网络,侵删)

- “年度应纳税所得额”: 指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。

- “从业人数”: 包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。计算方法是季度平均值:季度平均值 =(季初值 + 季末值)÷ 2;全年季度平均值 = 全年各季度平均值之和 ÷ 4。

- “资产总额”: 指企业拥有或控制的全部资产。计算方法同样是季度平均值,公式同从业人数。

- 预缴即可享受: 企业在预缴企业所得税时,即可根据当期或上年度情况判断是否符合条件并享受优惠,年度终了后汇算清缴时再进行最终确认。

申报方式

- 企业在预缴和年度汇算清缴企业所得税时,通过填写《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2025年版)》或《中华人民共和国企业所得税年度纳税申报表(A类,2025年版)》中的相关行次,自行申报享受优惠。税务机关采取备案管理,不再事先审批。

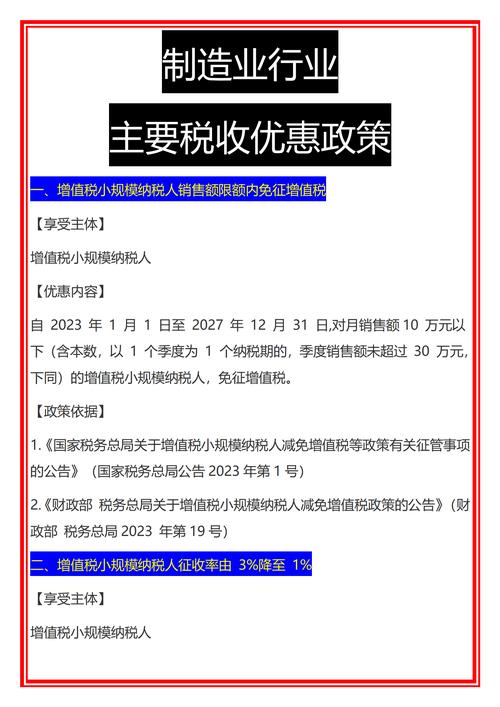

其他相关优惠(非所得税)

虽然问题聚焦企业所得税,但2025年小微企业也享受了重要的增值税和营业税优惠:

- 增值税/营业税: 对月销售额或营业额不超过3万元(含)的增值税小规模纳税人或营业税纳税人,免征增值税或营业税。(依据财税〔2025〕71号,2025年继续执行)。

2025年小微企业所得税优惠政策的核心是“所得额减半”与“20%优惠税率”的叠加,且年应纳税所得额门槛在年内(10月1日)从20万元大幅提高到30万元,这显著降低了符合条件小微企业的实际税负(如例子中25万所得额实际税率仅10%),政策通过简化申报(备案制)和预缴即可享受的方式,提高了便利性,有效支持了小微企业发展。

以上政策是针对2025纳税年度的规定,后续年度(如2025年及以后)的小微企业所得税优惠政策在优惠力度(如所得额门槛进一步提高至50万、100万、300万等)、计算方式(如引入超额累进计算)等方面有重要调整,请务必查询对应年度的最新政策文件。