企业所得税税前扣除,就是企业在计算应缴纳的企业所得税时,允许从其收入总额中减除(扣除)的、与取得收入有关的、合理的支出。

(图片来源网络,侵删)

理解这个概念需要把握几个核心点:

“税前”的含义

- 这里的“税”特指企业所得税。

- “税前”指的是在计算企业应纳税所得额之前,应纳税所得额是计算企业所得税的直接依据。

- 计算公式核心是:

应纳税所得额 = 收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 以前年度亏损 - “各项扣除” 就是这里所说的“税前扣除”。

“扣除”的含义

- 指的是将企业实际发生的、符合税法规定的成本、费用、税金、损失和其他支出,从其总收入中减掉。

- 目的: 真实反映企业的净所得(利润),企业为了获取收入,必然会发生各种支出,如果不对这些支出进行扣除,那么企业所得税实际上就是对企业的总收入征税,而不是对利润征税,这显然不合理,也会加重企业负担,扣除的原则是只对企业的净利润征税。

税前扣除的核心原则

并不是企业发生的所有支出都能税前扣除,税法规定了严格的条件,核心原则包括:

- 真实性: 支出必须真实发生,有合法有效的凭证(如发票、合同、支付凭证等)证明,虚假的、虚构的支出不能扣除。

- 相关性: 支出必须与企业取得收入直接相关,生产产品耗用的原材料、销售人员的工资、广告宣传费等,都与企业的生产经营活动直接相关,而与企业经营无关的个人消费(如老板家庭旅游费)、非公益性捐赠等,则不能扣除。

- 合理性: 支出必须符合生产经营活动常规,是必要的和正常的,支付给员工的工资应在当地同行业合理范围内;业务招待费应与业务活动规模相匹配,明显不合理、过高的支出可能被税务机关调整或不予扣除。

- 合法性: 支出本身必须符合国家法律法规的规定,因违法行为产生的罚款、滞纳金等,不能税前扣除。

- 区分收益性支出与资本性支出:

- 收益性支出: 受益期在一个纳税年度内(或更短)的支出,如水电费、办公费、短期借款利息等,通常在发生当期全额扣除。

- 资本性支出: 受益期超过一个纳税年度的支出,如购建固定资产、无形资产等,不能一次性扣除,需要通过折旧或摊销的方式,在资产的使用年限内分期计入成本费用,在税前扣除。

常见的税前扣除项目(大类)

- 成本: 指企业在生产经营活动中发生的销售商品成本、提供劳务成本、转让财产成本、制造费用等,这是最核心的扣除项目。

- 费用:

- 销售费用: 企业在销售商品和材料、提供劳务过程中发生的各种费用,如运输费、装卸费、包装费、保险费、展览费、广告费、业务宣传费、销售部门人员工资福利等。

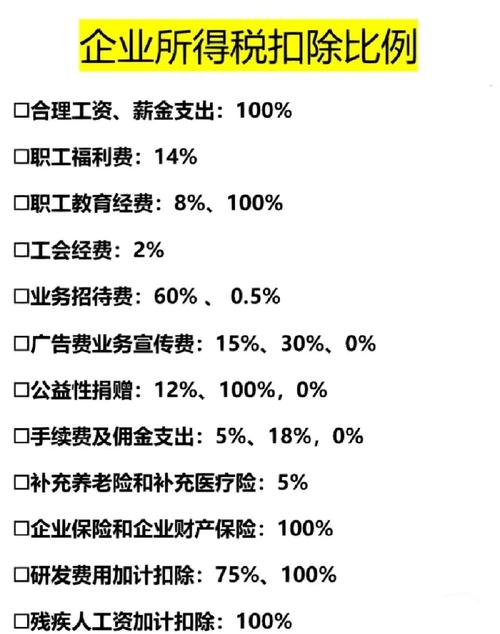

- 管理费用: 企业为组织和管理生产经营所发生的费用,如行政管理部门人员工资福利、办公费、差旅费、工会经费、职工教育经费、业务招待费、研究开发费、技术转让费、无形资产摊销、咨询费、诉讼费、排污费等。

- 财务费用: 企业为筹集生产经营所需资金等而发生的费用,如利息支出(需符合规定)、汇兑损失、相关手续费等。

- 税金: 指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加,如:

- 消费税

- 城市维护建设税

- 教育费附加

- 资源税

- 土地增值税

- 房产税

- 车船税

- 印花税

- 注意: 增值税是价外税,其本身不构成企业的成本费用,因此增值税本身不能在企业所得税前扣除,但企业缴纳的增值税附加税费(城建税、教育费附加等) 可以扣除。

- 损失: 指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失,这些损失需按税法规定程序申报确认后才能扣除。

- 其他支出: 指除成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营活动有关的、合理的支出,如符合条件的公益性捐赠支出(在年度利润总额12%以内的部分,准予扣除;超过部分可结转以后三年扣除)。

税前扣除的意义

- 准确计算应纳税所得额: 是计算企业所得税的基础环节。

- 体现税收公平: 确保只对企业的真实净利润征税,避免对成本费用重复征税。

- 影响企业税负: 在收入一定的情况下,允许扣除的项目越多、金额越大,企业的应纳税所得额就越低,需要缴纳的企业所得税就越少,企业需要充分了解并合法合规地利用税前扣除政策。

- 引导经济行为: 国家通过规定某些支出(如研发费用加计扣除、环保设备投资抵免等)的优惠扣除政策,来鼓励企业进行特定活动(如科技创新、节能减排)。

企业所得税税前扣除,就是税法允许企业在计算“应该交多少企业所得税”时,从其总收入中减掉那些真实发生、与经营相关、合理合法的成本、费用、税金、损失和其他支出,它直接决定了企业的应纳税所得额,是影响企业实际税负的关键因素,企业必须严格按照税法规定进行扣除,并保留好相关凭证,以应对税务机关的检查,理解并正确运用税前扣除政策,是企业进行税务筹划、降低税务风险、提高经济效益的重要基础。

(图片来源网络,侵删)