企业所得税税收优惠政策是国家为引导产业发展、鼓励创新、促进就业、支持特定区域或群体而制定的重要措施,这些政策种类繁多,且会根据经济形势和产业政策进行调整,以下是一些主要的、当前仍在执行的企业所得税优惠政策类别(具体政策条款、执行期限和适用条件需以最新发布的官方文件为准,如财政部、国家税务总局公告等):

(图片来源网络,侵删)

税率优惠(降低实际税率)

-

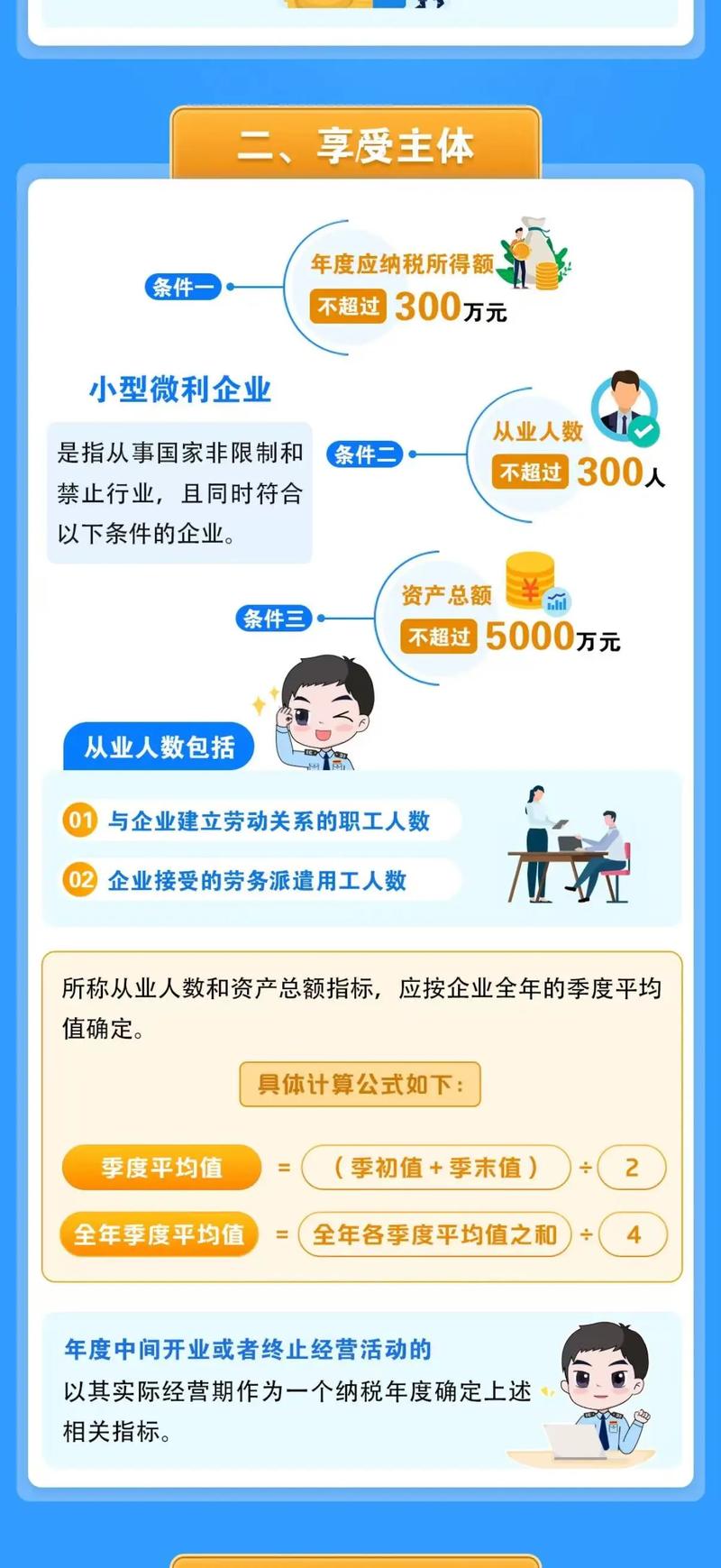

小型微利企业优惠:

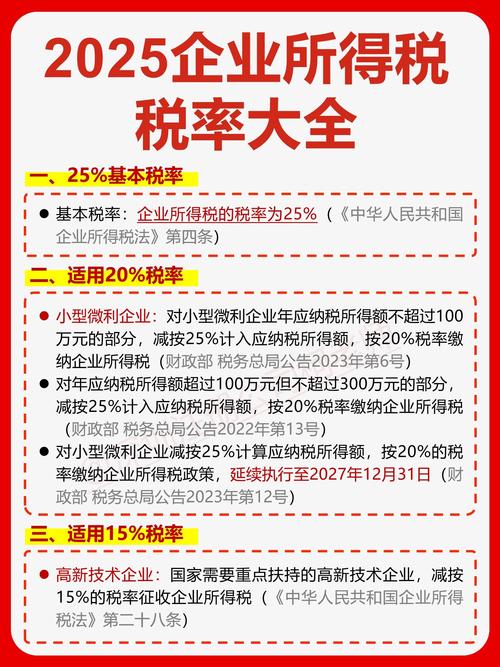

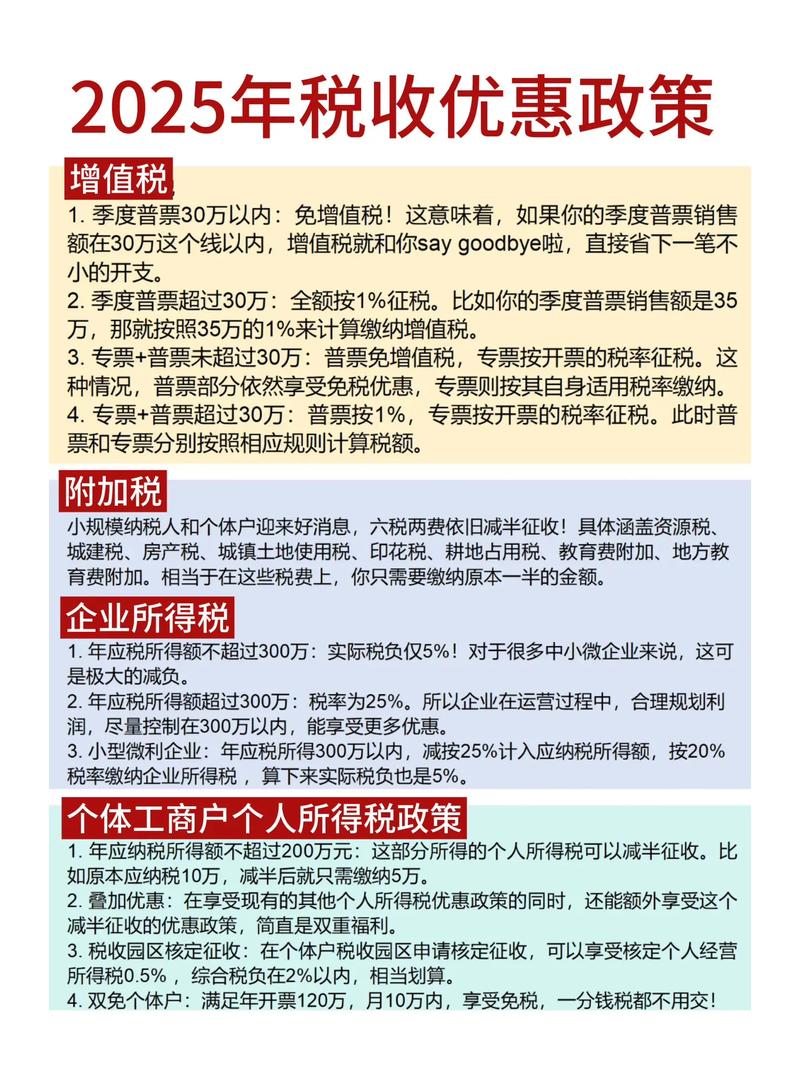

- 政策核心: 对符合条件的小型微利企业,年应纳税所得额不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(即实际税负为5%)。

- 关键条件:

- 从事国家非限制和禁止行业。

- 年度应纳税所得额不超过300万元。

- 从业人数不超过300人。

- 资产总额不超过5000万元。

- 执行期限: 该政策目前延续至2027年12月31日(具体以最新公告为准)。

-

高新技术企业优惠:

- 政策核心: 经认定的高新技术企业,减按15%的税率征收企业所得税。

- 关键条件: 需通过高新技术企业认定(核心自主知识产权、产品(服务)属于《国家重点支持的高新技术领域》、研发费用占销售收入比例、高新技术产品(服务)收入占企业总收入比例、科技人员占比等要求)。

- 有效期: 高新技术企业资格有效期为三年,期满需重新认定。

-

技术先进型服务企业优惠:

- 政策核心: 在特定区域(如服务外包示范城市)经认定的技术先进型服务企业,减按15%的税率征收企业所得税。

- 关键条件: 从事特定技术先进型服务业务(如信息技术外包服务、技术性业务流程外包服务、技术性知识流程外包服务等),且符合收入占比、大专学历员工占比等条件。

-

西部地区鼓励类产业企业优惠:

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策核心: 对设在西部地区以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业,减按15%的税率征收企业所得税。

- 适用地区: 重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、宁夏回族自治区、青海省、新疆维吾尔自治区、新疆生产建设兵团、内蒙古自治区、广西壮族自治区,湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延边朝鲜族自治州、江西省赣州市可参照执行。

-

海南自由贸易港鼓励类产业企业优惠:

- 政策核心: 对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。

- 关键条件: 以《海南自由贸易港鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上。

应纳税所得额优惠(减少税基)

-

研发费用加计扣除:

- 政策核心: 企业为开发新技术、新产品、新工艺发生的研发费用,在按规定据实扣除的基础上,再按照实际发生额的100%在税前加计扣除,形成无形资产的,按照无形资产成本的200%在税前摊销。

- 特殊优惠:

- 制造业企业: 研发费用加计扣除比例提高至100%(实际就是200%的扣除效果)。

- 科技型中小企业: 研发费用加计扣除比例提高至100%(实际就是200%的扣除效果)。

- 集成电路企业和工业母机企业: 研发费用加计扣除比例提高至120%(实际就是220%的扣除效果)。

- 执行方式: 可在7月预缴申报时享受(2025年起政策),也可在年度汇算清缴时享受。

- 执行期限: 100%加计扣除政策目前延续至2027年12月31日(具体以最新公告为准)。

-

安置残疾人员所支付的工资加计扣除:

- 政策核心: 企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

-

创业投资企业抵扣应纳税所得额:

(图片来源网络,侵删)

(图片来源网络,侵删)- 政策核心: 创业投资企业采取股权投资方式投资于未上市的中小高新技术企业、初创科技型企业满2年(24个月)的,可按投资额的70%抵扣应纳税所得额,当年不足抵扣的,可在以后纳税年度结转抵扣。

-

资源综合利用收入减计:

- 政策核心: 企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。

-

环境保护、节能节水项目所得“三免三减半”:

- 政策核心: 从事符合条件的环境保护、节能节水项目(包括公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等)的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

-

公共基础设施项目所得“三免三减半”:

- 政策核心: 从事国家重点扶持的公共基础设施项目(如港口码头、机场、铁路、公路、城市公共交通、电力、水利等)投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

-

技术转让所得减免:

- 政策核心: 一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

加速折旧与一次性扣除(提前扣除成本)

-

固定资产加速折旧:

- 政策核心: 企业可以采取缩短折旧年限方法(最低折旧年限不得低于法定折旧年限的60%),或采用双倍余额递减法或年数总和法进行加速折旧。

- 适用范围:

- 由于技术进步,产品更新换代较快的固定资产。

- 常年处于强震动、高腐蚀状态的固定资产。

- 特定行业加速折旧政策: 对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2025年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧方法,对轻工、纺织、机械、汽车等四个领域重点行业的企业2025年1月1日后新购进的固定资产,允许缩短折旧年限或采取加速折旧方法。

-

单位价值不超过500万元的设备、器具一次性税前扣除:

- 政策核心: 企业新购置的单位价值不超过500万元的设备、器具(除房屋、建筑物以外),允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

- 执行期限: 该政策目前延续至2027年12月31日(具体以最新公告为准)。

-

集成电路、软件企业生产设备加速折旧:

- 政策核心: 集成电路生产企业的生产设备,其折旧年限可以适当缩短,最短可为3年(含),企业外购的软件,凡符合固定资产或无形资产确认条件的,可以按照固定资产或无形资产进行核算,其折旧或摊销年限可以适当缩短,最短可为2年(含)。

特定行业或项目优惠

-

软件企业和集成电路企业优惠:

- 政策核心: 符合条件的软件企业、集成电路设计企业、集成电路生产企业等,可享受“两免三减半”(获利年度起第一、二年免征,第三至五年减半征收)、五免五减半(部分高端线宽企业)等优惠,具体政策非常复杂,需根据企业类型、技术线宽、成立时间等条件适用。

- 注意: 部分优惠有到期日或过渡政策,需关注最新文件。

-

动漫企业优惠:

- 政策核心: 经认定的动漫企业,可申请享受国家现行鼓励软件产业发展的所得税优惠政策(如“两免三减半”)。

-

经营性文化事业单位转制为企业优惠:

- 政策核心: 经营性文化事业单位转制为企业,自转制注册之日起五年内免征企业所得税,2025年12月31日之前已完成转制的企业,自2025年1月1日起可继续免征五年企业所得税。

就业扶持优惠

-

重点群体创业就业扣减:

- 政策核心:

- 企业招用: 企业招用建档立卡贫困人口、登记失业半年以上人员,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠,定额标准为每人每年6000元(各省、自治区、直辖市人民政府可在规定幅度内确定具体定额标准)。

- 自主创业: 登记失业半年以上的人员、零就业家庭、享受城市居民最低生活保障家庭劳动年龄内的登记失业人员、毕业年度内高校毕业生从事个体经营的,自办理个体工商户登记当月起,在3年内(36个月)按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税(限额标准可上浮20%)。

- 执行期限: 该政策目前延续至2025年12月31日(具体以最新公告为准)。

- 政策核心:

-

退役士兵创业就业扣减:

- 政策核心:

- 企业招用: 企业招用自主就业退役士兵,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠,定额标准为每人每年6000元(各省、自治区、直辖市人民政府可在规定幅度内确定具体定额标准)。

- 自主创业: 自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年内(36个月)按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税(限额标准可上浮20%)。

- 执行期限: 该政策目前延续至2027年12月31日(具体以最新公告为准)。

- 政策核心:

重要提示

- 政策时效性: 税收优惠政策具有明确的执行期限,部分政策已到期或即将到期,部分政策会延续或调整。务必查阅财政部、国家税务总局发布的最新公告或官方解读文件,确认政策是否仍在有效期内。

- 适用条件严格: 每项优惠政策都有严格的适用范围、条件(如行业、收入占比、人员数量、资产规模、项目类型、技术标准、备案/审批要求等),企业必须完全符合所有条件才能享受。

- 备案与申报: 大部分优惠政策需要企业在预缴或汇算清缴时主动申报并按要求留存相关资料备查(部分可能需要事先备案或审批),不申报或不符合条件申报将面临税务风险。

- 优惠叠加: 部分优惠可以叠加享受(如小微企业优惠和研发费用加计扣除),但部分优惠存在排他性(如同时符合小微和高新税率优惠,通常只能选择最优的一项),需仔细研究政策规定。

- 专业咨询: 企业所得税优惠政策体系复杂且更新频繁,建议企业咨询专业的税务顾问或会计师,结合自身实际情况,进行详细分析和规划,确保准确、合规地享受税收优惠,避免税务风险。

企业在规划税务时,应密切关注国家发布的最新税收政策动态,结合自身行业特点、发展阶段、经营模式等因素,充分研究并利用好适用的企业所得税优惠政策,以降低税负,促进企业发展,务必以官方发布的最新文件为准。