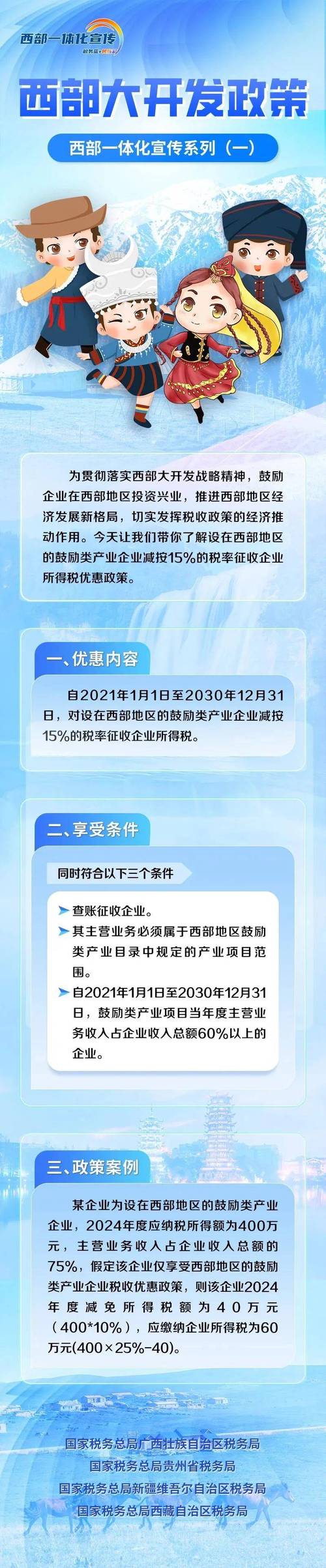

政策核心内容

-

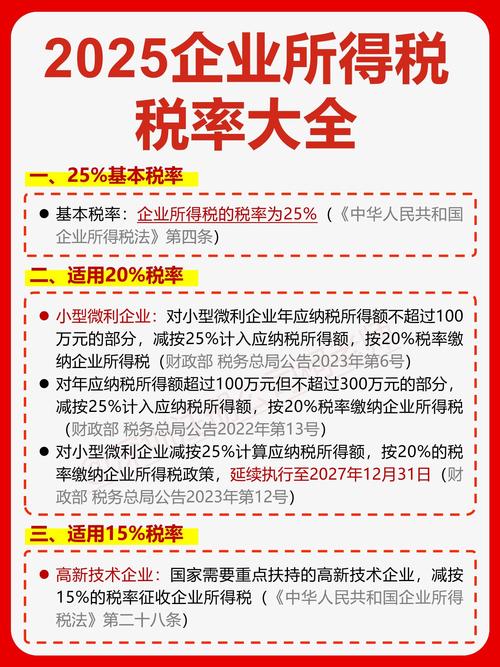

优惠税率

(图片来源网络,侵删)

(图片来源网络,侵删)- 减按15%税率征收企业所得税(原法定税率为25%)。

- 有效期:现行政策执行期限为 2025年1月1日至2030年12月31日(依据《财政部 税务总局 国家发展改革委关于延续西部大开发企业所得税政策的公告》〔2025年第23号〕)。

-

优惠方式

- 企业自行判断是否符合条件,预缴时即可享受,无需审批,仅需留存备查资料。

适用条件

企业需同时满足以下两项核心要求:

地域范围

- 注册地位于西部地区:

重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、宁夏回族自治区、青海省、新疆维吾尔自治区、内蒙古自治区、广西壮族自治区,以及湖南省湘西土家族苗族自治州、湖北省恩施土家族苗族自治州、吉林省延边朝鲜族自治州。

产业要求

- 主营业务需属于《西部地区鼓励类产业目录》(当前适用 2025年本),且主营业务收入占企业收入总额 60%以上(2025年前为70%,现已放宽)。

目录构成:

- 国家鼓励类产业(全国统一目录,如《产业结构调整指导目录》中的鼓励类);

- 西部地区新增鼓励类产业(如贵州的大数据、云南的绿色能源等地方特色产业)。

关键操作要点

收入占比计算

- 公式:

[ \text{鼓励类产业收入占比} = \frac{\text{符合目录的主营业务收入}}{\text{企业收入总额}} \times 100\% \geq 60\% ] - 收入总额:包括企业所得税法规定的所有收入(销售货物、劳务、转让财产、股息红利等)。

分支机构处理

- 总机构设在西部,分支机构不在西部:

仅对总机构按15%税率计算应纳税额,分支机构按所在地税率执行。 - 分支机构设在西部,总机构不在西部:

该分支机构不享受优惠(需以总机构注册地为准)。

筹建期企业

- 筹建期无收入,但筹建活动符合鼓励类产业方向:

自取得第一笔生产经营收入所属年度起计算优惠。

申报与备查

-

申报流程

(图片来源网络,侵删)

(图片来源网络,侵删)在企业所得税年度纳税申报表(A类)中填写《减免所得税优惠明细表》(A107040),选择“西部大开发企业所得税优惠”项目。

-

留存备查资料

- 主营业务属于《西部地区鼓励类产业目录》中的具体项目说明;

- 符合目录的主营业务收入占企业收入总额的比例计算说明;

- 省级以上行业主管部门出具的产业项目证明(部分省份要求)。

注意事项

-

政策叠加

- 若企业同时符合其他优惠(如高新技术企业15%税率、小型微利企业优惠),按最优惠税率执行,不可叠加享受。

-

目录动态更新

(图片来源网络,侵删)

(图片来源网络,侵删)《西部地区鼓励类产业目录》可能修订(如2025年可能更新),需关注最新版本。

-

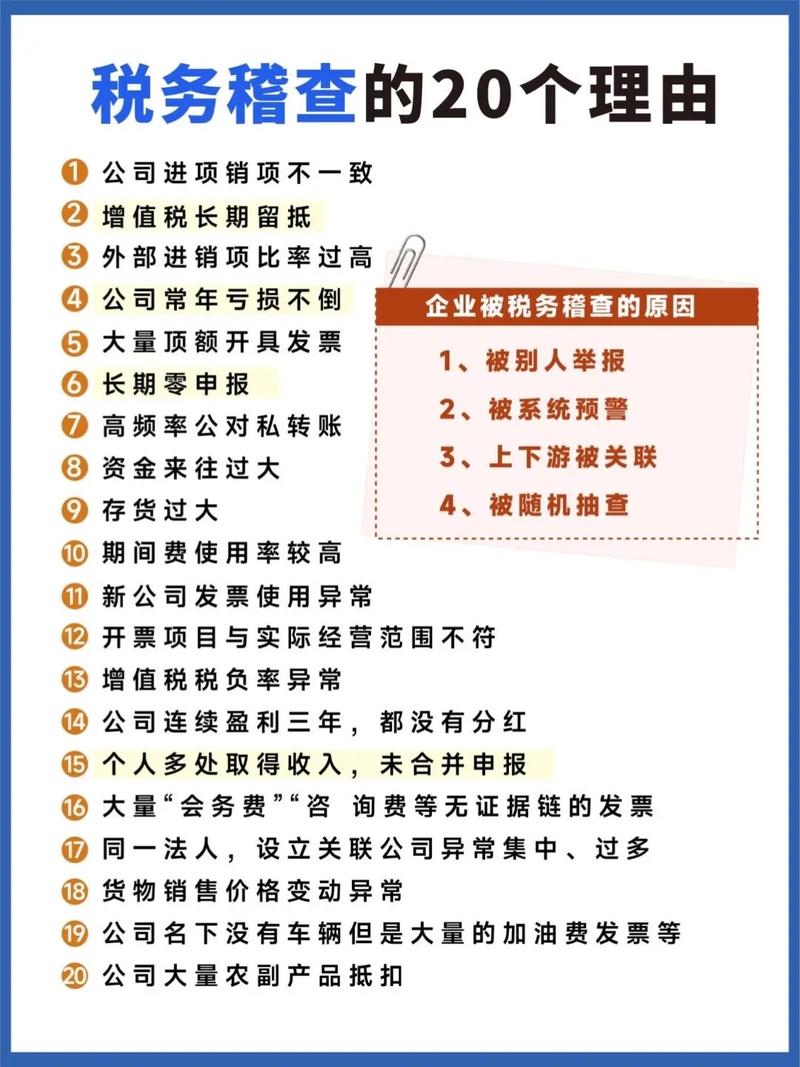

税务核查风险

税务机关可能核查收入占比真实性,企业需确保业务实质与目录匹配,避免因收入划分不实被追缴税款。

政策价值与建议

- 节税效果:税率降低10个百分点,显著减轻企业税负(如年利润1000万元,可节税100万元)。

- 投资引导:优先选择目录内产业(如清洁能源、数字经济、特色农业等),确保长期合规享受优惠。

- 地方配套:部分西部省份提供额外财政补贴或土地优惠,可结合地方政策进一步降低成本。

政策依据文件

- 《财政部 税务总局 国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部公告2025年第23号)

- 《西部地区鼓励类产业目录(2025年本)》(国家发展改革委令2025年第1号)

建议企业结合自身产业属性,对照目录精准判断,并咨询当地税务部门获取操作细则,确保合规享受政策红利。